Por: Pan Noticias

15/10/2019

La SEC, CFTC y FinCEN, tres entidades de los Estados Unidos relacionadas con el cumplimiento de las regulaciones financieras, emitieron una declaración conjunta para recordar las obligaciones de las personas dedicadas a actividades con activos digitales, y su compromiso en la lucha contra el lavado de activos y la financiación del terrorismo.

La declaración conjunta

La Comisión de Comercio de Futuros de Productos Básicos (CFTC por sus siglas en inglés) de los Estados Unidos de América, la Unidad de Inteligencia Financiera (FinCEN) y la Comisión de Bolsa y Valores (SEC) emitieron, el 11 de octubre de 2019, una declaración conjunta para recordar las obligaciones antilavado y contra la financiacion del terrorismo (AML/CFT) que deben cumplir las personas que desarrollan actividades con activos digitales.

Las obligaciones AML/CFT son consideradas en la Ley de Secreto Bancario (BSA) para las “instituciones financieras”, tales como los comerciantes de comisiones de futuros y los corredores obligados a registrarse ante la CFTC, para las empresas de servicios monetarios (MSB) según lo establecido por FinCEN, y para los corredores de bolsa y fondos mutuos obligados a registrarse ante la SEC.

Obligaciones AML/CFT

Entre las principales obligaciones centradas en prevenir el lavado de activos y la financiación del terrorismo que deben cumplir las instituciones financieras, está el definir un programa preventivo antilavado, el cual debe incluir como mínimo: políticas, procedimientos y controles internos razonablemente diseñados para garantizar el cumplimento de las disposiciones de la BSA y sus reglamentos de implementación; pruebas independientes de cumplimiento; designación de una persona – Oficial de Cumplimiento – o personas responsables de implementar y monitorear las operaciones y los controles internos; y por último, brindar capacitación continua para las personas apropiadas. Por otro lado, algunas instituciones financieras deben contar con procedimientos adecuados basados en riesgo para llevar a cabo la debida diligencia del cliente.

Adicionalmente, se debe mantener o conservar registros e informes y presentar Reportes de Operaciones Sospechosas (ROS). Operaciones de este tipo pueden ser salir como resultado del monitoreo transaccional al exceder cierto umbral y no tener una justificación razonable, y pueden ser realizadas o intentadas.

Según expresa la declaración conjunta emitida por las entidades, el término “activos digitales” hace referencia a instrumentos que pueden ser catalogados según las leyes estadounidenses como valores, productos básicos e instrumentos financieros basados en valores o productos, como futuros o swaps, y que en el mercado o industria de los activos digitales se conocen como “activos virtuales”, “criptoactivos”, “tokens digitales”, “monedas digitales, “criptomonedas y “monedas virtuales convertibles”. Las actividades financieras que involucran activos digitales también pueden ser denominadas “ofertas iniciales de monedas” o “ICO”.

Al ser la entidad encargada de la supervisión y la aplicación del régimen AML/CFT para las instituciones financieros de los Estados Unidos, FinCEN exige ciertos controles, informes y obligaciones de conservaciones de registros a dichas instituciones. FinCEN también regula, entre otras personas, a los transmisores de dinero y otros servicios de transmisión de dinero (MSBs). Las conocidas plataformas de intercambio de criptomonedas o exchanges son considerados MSB y están bajo la regulación de FinCEN como tal.

Guía actualizada de FinCEN

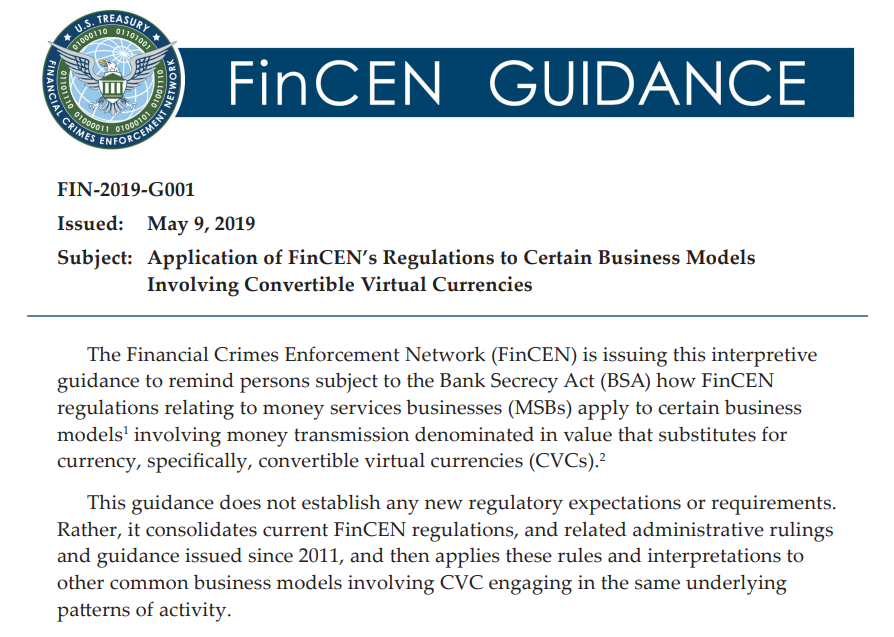

En mayo de 2019, FinCEN emitió una guía interpretativa (Guía CVC 2019) sobre los modelos de negocio que involucran la transmisión de dinero y otras formas comerciales relacionadas con monedas virtuales convertibles (CVC), que son aquellos activos digitales que pueden ser vendidos y comprados por monedas de curso legal, como es el caso de criptoactivos como el bitcoin.

La guía de FinCEN recuerda la aplicación general de las regulaciones de la Ley de Secreto Bancario (BSA) a la transmisión de dinero cuando se involucran monedas virtuales convertibles. Se dedica un capítulo para orientar la aplicación de las normas BSA a modelos de negocio que implican la transmisión de CVC entre personas (intercambiadores P2P), billeteras (alojadas y no alojadas o con firma múltiple), proveedores de billeteras (wallets), servicios a través de terminales en dispositivos electrónicos (Kioskos CVC), servicios a través de aplicaciones descentralizadas (DApps), transacciones con anonimato, servicios de procesamiento de pagos y transmisión de dinero realizada por casinos a través de internet.

Al final de la guía de FinCEN, se consideran algunos modelos de negocio específicos que involucran transacciones con monedas virtuales convertibles que pueden ser exentos de la definición de “transmisor de dinero”, tales como algunas plataformas de negociación de CVC y plataformas de intercambios o exchanges descentralizadas, algunos proyectos de ofertas iniciales de monedas (ICO) para la recaudación de fondos u otros propósitos, algunas aplicaciones distribuidas que realizan transacciones CVC, y transmisión de dinero que realizan algunos grupos de mineros y mineros en la nube.

Finalmente, la declaración conjunta de CFTC, FinCEN y SEC advierte que las guías y normas de cada entidad define el tipo de actividad que califica a una persona relacionada con activos digitales para cumplir las obligaciones de la BSA y, en especial, las relacionadas con un programa AML/CFT.

¿Te interesa conocer más sobre obligaciones las obligaciones antilavado de dinero y contra la financiación del terrorismos a las que está sujeta la industria de los criptoactivos? Comparte con nosotros tus opiniones más abajo en la sección de comentarios.

Luis Eduardo Daza Giraldo es un consultor internacional en temas antilavado, anticorrupción y gestión de riesgo, que escribió para Panda Noticias como autor invitado. Si deseas ponerte en contacto directamente con él para compartir algún comentario sobre la publicación, puedes hacerlo a través de: Esta dirección de correo electrónico está protegida contra spambots. Necesita activar JavaScript para visualizarla.